Astăzi vorbim despre bani. Nu despre cum să faci bani, ăla e alt canal și probabil îl conduce cineva care e acum pe un iaht, ci despre ce faci cu ei după ce îi ai. Sau mai precis, despre cum îți organizezi relația cu ei în așa fel încât să nu improvizezi de fiecare dată când apare ceva neprevăzut.

Mai precis vorbim despre conturi bancare. Da, știu. Am zis „conturi bancare” și probabil unora dintre voi le-a dat deja mesaj creierul de „boring ahead”. Știu, pare mai puțin sexy decât un laptop nou, o placă video sau un telefon cu AI în nume. Glumesc legat de ultima.

Dar subiectul de azi nu este despre banking în sensul acela clasic, cu formulare, comisioane scrise mărunt și senzația că trebuie să faci un doctorat doar ca să înțelegi de ce ți-au plecat 7 lei din cont. Este despre ceva mult mai apropiat de lumea noastră, a celor care iubim tehnologia: sisteme, automatizări, pachete, configurații și, foarte important, cum să scapi de improvizații.

Ce zisăși mă, tragi în cea mai nobilă meserie a trăitorilor de pe plaiurile mioritice? Sfânta Improvizație, descurcăreala? Ce eș' nebun? Da și nu. Noi românii avem un super talent, ne descurcăm. Nu avem șurubelnița potrivită? Merge și cu cuțitul. Nu avem suport de telefon în mașină? Îl sprijinim între bord și o gumă de mestecat.Nu avem plan financiar? Ne descurcăm noi cumva.

Aici începe problema, dar o să revenim mai târziu la asta. Și aparent nu suntem singuri. Dar înainte să trec mai departe, videoul ăsta e în parteneriat cu ING Bank. Spun de la început pentru că nici mie nu-mi plac surprizele și cred că nici vouă.

În studiul Frappe Digital făcut pentru ING, 78% dintre respondenți spun că își planifică banii, dar 62% ajung totuși periodic să ia decizii financiare pe moment. Adică pe hârtie suntem organizați, în viața reală mai apare câte un „lasă că văd eu”. Sau teoria e bună, în schimb practica ne omoară.

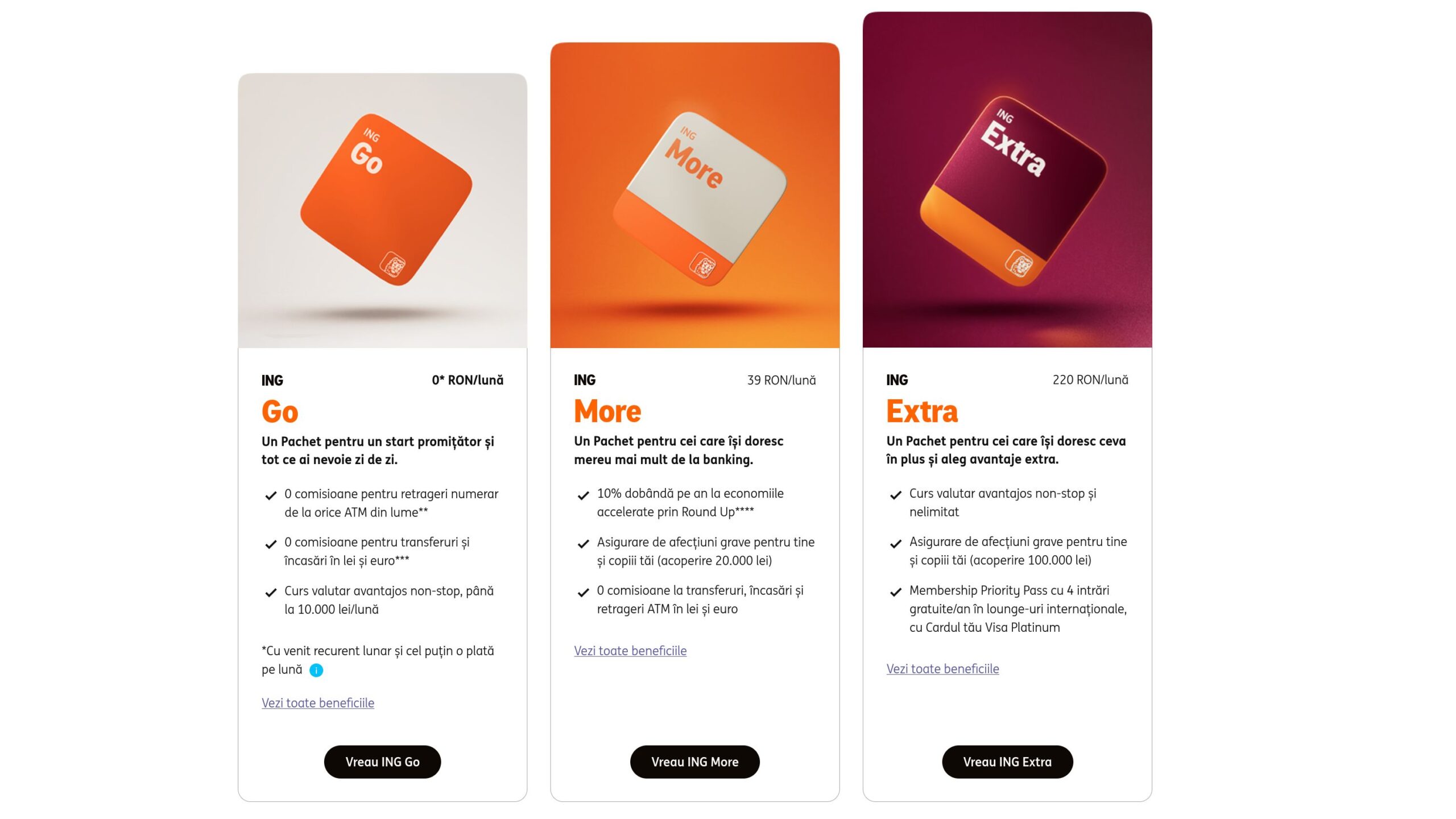

Pachetele ING Go, ING More și ING Extra

Deci. Prin decembrie 2025, ING România a trecut de la modelul clasic de cont standard la trei pachete de cont curent: ING Go, ING More și ING Extra. Primul instinct al omului când aude „pachete” e să se uite suspicios, ca la un abonament de telefonie din 2009, care ascundea informații esențiale în scrisul mic din josul paginii. Înțeleg instinctul și eu îl am. Dar hai să facem unboxing, că de aia suntem aici.

Dacă vrei o analogie, că eu vreau mereu una, e sort of „boală profesională”, gândiți-vă la telefoane, genul de conținut despre care scriem noi aici în mod obișnuit. Avem un model entry, un midrange și un flagship. Același brand, dar dotări diferite și prețuri diferite. Nu plătești mai mult pentru nimic, plătești mai mult ca să obții mai mult. Și exact cum nu oricine are nevoie de un flagship cu cameră de 200 de megapixeli și teleobiectiv periscop, nu oricine are nevoie de același pachet bancar. Ideea e să știi ce nivel de dotare ți se potrivește, ce ai nevoie, nu să iei ce-a luat vecinul doar pentru că arată grozav.

Să începem cu ING Go. Entry sau „de bază” nu e o insultă, e pur și simplu punctul de pornire. Dacă ai între 18 și 24 de ani, ING Go e gratuit. Zero lei pe lună. Dacă ești mai mare de 24 de ani și ai un venit recurent de cel puțin 700 de lei pe lună încasat la ING și cel puțin o plată pe lună cu ING, e tot gratuit. Dacă nu îndeplinești niciuna din condițiile astea, te costă 15 lei pe lună. Adică un suc la restaurant, dar fără suc. Sau un sfert dintr-o cafea specialty, în funcție de cât de pretențioase sunt localurile pe care le frecventezi.

Ce primiți cu Go: cont în lei inclus, zero comisioane pentru administrarea contului, transferuri în lei sau euro fără comision, retrageri de la orice bancomat fără comision, indiferent că e bancomatul ING sau al altei bănci, încasări fără comision în lei, euro sau alte valute, dobânzi mai bune la depozite, dobânzi mai mici la credite și schimb valutar preferențial în limita a 10.000 de lei pe lună. Plus acces la programul de cashback Bazar.

Acum, un moment de sinceritate despre schimbul valutar, că e un subiect care mi se pare fascinant. Există un studiu făcut în aprilie 2026 pe mai mult de o mie de respondenți, 1051, ca să fiu exact, din mediul urban, cu vârste între 18 și 65 de ani, utilizatori de produse bancare. Sunt oameni care deja folosesc aplicațiile băncilor și, cu toate astea, 62% dintre ei spun că atunci când vor să cumpere sau să vândă valută merg la casa de schimb. Fizic, cu picioarele, în 2026. Doar 28% folosesc aplicația băncii. Adică invers față de ce ai crede că se întâmplă.

Iar schimbul valutar e doar o bucată din poveste. În același studiu, improvizațiile financiare înseamnă pentru oameni lucruri foarte concrete: 62% folosesc economiile în alte scopuri decât cele planificate, 48% se împrumută din familie pentru cheltuieli neașteptate, 38% amână plata unor facturi, iar 37% fac transferuri urgente fără să verifice înainte comisioanele.

Și asta nu e o impresie, e o realitate, și realitatea aia spune că mulți dintre noi am crescut cu o relație cu banii care e mai mult intuitivă decât analitică. Schimb unde știu eu, pun deoparte când pot, pentru că, revenind la ideea de mai devreme, mă descurc eu cumva. Și „mă descurc” e cuvântul cheie, pentru că românul se descurcă. Iar problema este că „mă descurc” e prin definiție reactiv, nu proactiv. E soluția de moment, nu planul. Pare că suntem improvizatori, copii ai haosului, nu constructori.

Pachetul Go e cel mai potrivit pentru improvizatori pentru că elimină orice obstacol. Nu ai comision la retragere, nu ai comision la transfer, nu ai penalizare că ai uitat să folosești servicii suficient ca să justifici un abonament complex. E banking curat, cu zero surprize.

Și partea interesantă e că obstacolele astea mici, dacă se repetă, ajung să coste. Studiul spune că pentru 1 din 4 români lipsa planificării financiare implică un cost lunar de cel puțin 200 de lei. Nu pare mult dacă o faci odată, dar dacă repeți lunar începe să semene cu un abonament la ceva ce nici măcar nu ai vrut să cumperi.

Acum să trecem la midrange, ING More. 39 de lei pe lună. Și știu că prima reacție e „ah, acuma vrea și bani”, dar rămâneți cu mine un minut.

ING More include tot ce e în Go și pe deasupra card Visa Gold inclus în pachet, dobândă de 10% pentru economiile realizate prin serviciul Round Up, explic imediat ce e Round Up pentru cine nu știe, asigurare de boli grave pentru tine și pentru copiii tăi (dacă ai) în limita a 20000 de lei, asigurare de călătorie pentru toată familia și asistență rutieră în România și în toată Europa, trei intrări gratuite pe an în lounge-urile din România, discount de 12% la BlackCab, acces la Visa Luxury Hotel Collection și oferte speciale prin Visa Premium. Valoarea cumulată a tuturor beneficiilor e calculată de ING la 440 de lei pe lună. Tu plătești 39. Nu-ți cer să mă credezi pe cuvânt, linkul e aici, uită-te la detalii.

Round Up, pentru cine nu știe deja, e un serviciu care rotunjește suma în sus de fiecare dată când faci o plată, iar diferența e pusă automat într-un cont de economii separat. Plătești 23 de lei și 40 de bani la supermarket, se rotunjește la 25 de lei și 1 leu și 60 de bani ajung în economii. Pare puțin pe tranzacție, dar pe parcursul unei luni în care faci zeci de plăți, se adună. Iar la ING More și Extra, dobânda anuală la economiile astea e 10%. Și 10% e aproape dublu față de ce oferă băncile mari la depozitele obișnuite. Dar atenție, nu vorbim de orice sumă, ci de primii 2.000 de lei economisiți anual prin Round Up.

Și aici e interesant că automatizarea încă nu e reflex pentru mulți oameni. În același studiu, doar 30% dintre respondenți spun că folosesc funcții de economisire automatizată. 33% știu că există, dar preferă să economisească manual, iar 19% nici nu sunt conștienți de ele. Ceea ce, tradus în limbaj tec-tec, înseamnă că mulți încă rezolvă manual un task pe care sistemul l-ar putea face în fundal.

Acum, despre asigurarea medicală. Știu că sună ca un subiect plictisitor. „Asigurare” e alt cuvânt care te face să dai „mental skip”, ca la reclamele la medicamente de la televizor. Dar uite o cifră care s-ar putea să-ți schimbe perspectiva: 30% dintre românii din studiul pe care l-am menționat mai devreme au plătit din buzunarul propriu intervenții sau tratamente medicale care nu erau acoperite de asigurarea de sănătate. Unul din trei.

Și mai e o cifră care ți-ar putea schimba perspectiva. Mai exact doar 1 din 5 respondenți ar putea acoperi ușor o cheltuială neprevăzută de 2500 de lei. Peste o treime ar trebui să se împrumute sau să intre în economii, iar 1 din 10 nu ar reuși să o acopere deloc.

Și nu vorbim neapărat de sume mici, că sistemul medical privat nu e ieftin. Asigurarea de boli grave inclusă în ING More acoperă până la 20000 de lei. Nu e o sumă care rezolvă absolut orice, dar e o sumă care poate rezolva mult, mai ales dacă alternativa e să-ți cheltui economiile sau să împrumuți bani în regim de urgență, adică exact genul de situație pe care inițiativa ING încearcă să o prevină.

Și dacă tot am pomenit și de călătorii asigurate, cea inclusă în More acoperă toată familia, nu doar titularul cardului, ceea ce cred că merită remarcat. Plus asistență rutieră în România și Europa, care poate părea un beneficiu abstract până în momentul în care rămâi cu mașina în pană pe autostradă în Ungaria la ora două noaptea și descoperi că nu ai nici un număr de telefon util. Ups!

Și am ajuns la ING Extra, flagship-ul, pachetul complet. E 220 de lei pe lună și știu că la suma asta deja faci calcule în minte și te întrebi pentru cine e pachetul ăsta de fapt. Extra include card Visa Platinum, dobândă de 10% pentru economiile prin Round Up, schimb valutar preferențial nelimitat față de plafonul de 10.000 de lei de la Go, asigurare de boli grave pentru voi și copii în limita a 100000 de lei față de 20000 la More, asigurare de călătorie pentru toată familia și asistență rutieră în România și Europa, acces Priority Pass adică intrare gratuită de 4 ori pe an în lounge-urile aeroporturilor din toată lumea, 6 acces business în lounge-urile din România, discount de 15% la BlackCab, reduceri la SIXT Rent A Car cu membership Gold inclus și toate beneficiile Visa Premium și Luxury Hotel Collection. Valoarea cumulată calculată de ING este de 850 de lei pe lună. Tu plătești 220.

Extra are sens dacă călătorești des, dacă schimbi valută la un nivel care depășește plafonul de la Go, dacă vrei un nivel de protecție medicală mai substanțial sau dacă pur și simplu vrei ca banca să funcționeze ca o platformă integrată care acoperă mai multe zone ale vieții tale financiare fără să fii nevoit să cumperi fiecare serviciu separat de la diferiți furnizori.

Și acum, că am trecut prin toate cele trei, vreau să mă opresc o secundă pe ideea principală din spatele acestei diviziuni, că e una care mi se pare originală și nu doar marketing. Există o tentație să privim lucrurile astea ca pe niște produse financiare abstracte, că banca vrea să ne vândă ceva și noi trebuie să ne ferim.

Și da, banca vrea să vândă, asta e evident. Dar dacă ne uităm la ce încearcă să facă structura de pachete ca logică, e de fapt ceva familiar pentru oricine lucrează în tech sau e pasionat de sisteme. Merge pe ideea că un sistem bine gândit reduce numărul de decizii întâmplătoare pe care trebuie să le iei. Exact ca un workflow automatizat care elimină din pașii manuali. Sau ca un sistem de operare care lucrează în fundal și te lasă pe tine să te concentrezi la treaba ta.

Pentru că improvizația financiară nu e neapărat o alegere conștientă, ci mai degrabă absența organizării, a unui sistem. Iar absența unui sistem costă: uneori sunt comisioane mici pe care nu le observi, alteori cheltuieli medicale neprevăzute sau chiar schimburi valutare dezavantajoase pentru că nu aveai altă opțiune la momentul respectiv. Cei 9% din studiu care spun că nu acordă prea multă atenție costurilor de schimb valutar când sunt în străinătate nu sunt neapărat iresponsabili, sunt pur și simplu oameni care nu au un sistem care să facă asta automat pentru ei.

Pe scurt, un sistem bun nu e cel care te obligă să umbli zilnic în setări. Un sistem bun e cel care funcționează în fundal și te lasă să îți vezi de viață.

Concluzie

Mi se pare că bankingul începe să semene tot mai mult cu tehnologia pe care o folosim în mod obișnuit. Nu mai vorbim doar despre un cont și un card. Vorbim despre pachete, automatizări, beneficii integrate, protecție, călătorii, economisire, schimb valutar și decizii pe care nu mai trebuie să le iei de fiecare dată de la zero.

Care pachet ți se potrivește? Sincer, depinde de unde ești acum și ce îți propui. Go e răspunsul dacă vrei banking fără frecuș și fără costuri, un punct de plecare solid. More e răspunsul dacă vrei un strat de protecție care să existe deja atunci când ai nevoie de el, fără să fie nevoie să te apuci să cauți asigurări separate și să compari oferte în mijlocul unei situații de criză. Extra e răspunsul dacă viața ta implică suficientă complexitate financiară și suficient timp petrecut în afara țării încât beneficiile să se justifice singure.

În ansamblu, ING Go, More și Extra sunt trei configurații diferite pentru același lucru: mai puțină improvizație în viața financiară. Și poate, până la urmă, ideea e că nu trebuie să devenim toți experți financiari. Nu trebuie să stăm seară de seară cu tabele și grafice ca să calculăm fiecare comision.

În schimb putem să alegem un setup care ne scutește de unele decizii luate în grabă. Pentru că improvizația e bună când îți cade un șurub de la birou. La bani, e mai bine să ai un plan. Sau, ca să o spunem mai tehnic, un sistem bine configurat bate orice cârpeală de moment.